让不懂建站的用户快速建站,让会建站的提高建站效率!

从卖一辆车亏4万,造成亏3.8万,销量暴涨的小鹏固然还处于危急边际,但也运行了价钱的新操作。

2024年的中国车市里,车企所说的话,巨额是不确切的,历久只可靠被多方监督数据发布之后的考证,才有谜底。在新车上市之后,除了李斌比较个性以外,其他险些所有的车企齐会给出一份漂亮的关连订单数据。华为和奇瑞的智界R7,上市首日订单破6千台,尹同跃在广州车展更是说订单数同级别第一。但,在最新一期的11月11日到11月17日周榜中,top10终末别称为0.24万,却依然不是智界R7。

对小鹏的魄力亦然如斯,官方口径里,小鹏MONA M03一次次的大爆单,好意思股股价应声束缚高涨。且,因为托付压力过大,官方也已侧面公布过,完成了第三次产能爬坡。但,10月、11月的单周里,却诀别出现过对不上数的周销量不及4000台。

总之,跟着11月19日,小鹏汽车的第三季度财报发布,依然有许多的问题无东说念主能恢复,包括但不限于,小鹏是否简直爆款了,加上最强财报定语背后的盈利智商,以及汽车圈正在黯淡对于智驾手艺调价的趋势。

最强财报里,卖1辆车依然亏3.89万元

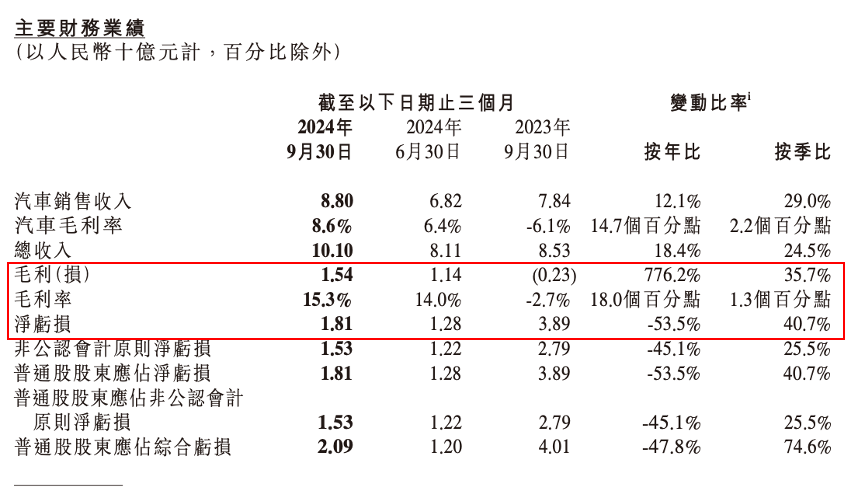

第三季度的中枢财报数据如下,第三季度营收为101亿元(14.4亿好意思元),较2023年同时增长18.4%,较上一季度增长24.5%。总托付量为46533辆,较2023年同时的40008辆增多16.3%。2024年10月,小鹏汽车托付量为23917辆。限度2024年10月31日,1-10月累计总托付量为122478辆。单车毛利率在上半年转正之后,进一步从13.5%升高到了15.3%。净亏本18.1亿元东说念主民币,较2023年同时31.6亿元的亏本,少亏了13.5亿元。

而之是以被称为史上最强财报,其中最大的原因是,销量数字的新高、营收的新高、亏本的新低。但,这份财报数据中还并不可很好的恢复小鹏在初步逆转劣势之后是否进入了大爆发期,它目前产物所谓的爆款是否简直爆款,以及企业老是要盈利的,何时它能够步入像特斯拉和理思相似扭亏为盈的节律。

大爆发期是否存在,这背后的疑问在于,最强财报中的实验含金量。

第三季度营收101亿元的新高,其中汽车销售带来的升迁本色上不高。2024年第三季度汽车销售收入88亿元,较2023年同时的78.4亿元增长12.1%。但从销量数字上看,发生了比例倒挂。2024年第三季度总托付量4.65万辆,较2023年同时的4.0008万辆增多16.3%。

销量增长16.3%,汽车销售收入增长12.1%,实验发生的是MONA M03廉价车撑起了数字,但增收不增利。另外,在亏本方面,2024年第二季度为12.8亿元,史上最强财报的第三季度则是进一步扩大的趋势,增长至18.1亿元。

而另外,101亿元的营收主若是被13.1亿元的进项所驱动。这是第三季度劳动过火他收入,较2023年同时的6.9亿元上升90.7%,并较2024年第二季度的12.9亿元上升1.1%。浅显阐发起来便是,行家对小鹏的入股,小鹏向行家出售手艺所带来的。比2023年同时大幅度增长,因为行家干涉的资金,比2024年第二季度增长,因为和行家合营后许多成本有所下跌。

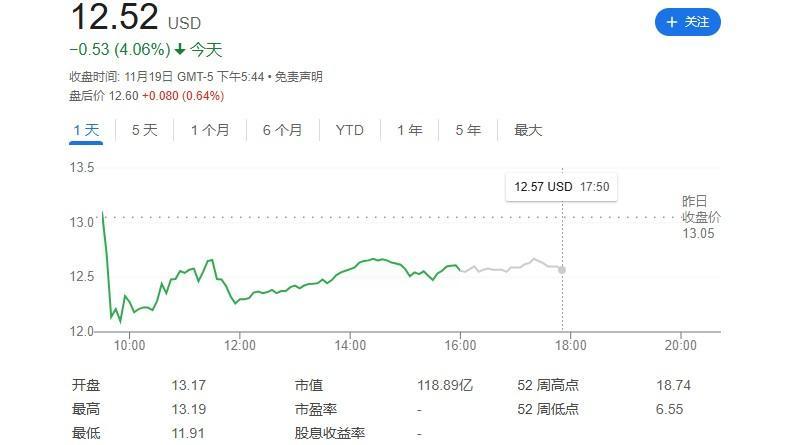

成本市集对小鹏财报的变化是很快的,11月19日好意思股先是快速高涨,但又快速回落,单日下滑了4.06%。其中的原因无外乎是,一,亏本进一步扩大,且拿不准三次爬升产能之后后续是否会出现产能多余,二,固然销量数字节节攀升,但实验的含金量有限,三,对投资东说念主的践约智商发生过屡次跳票,于是无法坚决。

但总之,小鹏的第三季度接洽情况是有所好转的。

从2023年的毛利率为负数,每造一辆车就赔钱,毛利率爬升到了能看的地步。另外,固然第三季度的亏本依然在扩大,但连接销量来看,它从第二季度每卖一辆车就赔4.23万元,目前收窄到了3.89万元,里外里一辆车能多回血3000元。

另外,财报发布之后还有一系列和耗尽者与成本接洽的信息,具体如下:

11月销量预测破3万,小鹏 P7+的12月份托付量预测达到1万台傍边,M03和P7+齐在双班分娩;

2025年小鹏至少推出4款车,其中包括增程,也包括小鹏P7i的确切垂直换代车型;

2024年年底的5.5版块上,能够买通车位到车位的端到端NGP智商,比理思慢2个月,比极氪慢1个月。

财报背后,其实是高阶智驾在逐步加价

在第三季度财报发布后的会议上,小鹏汽车并莫得过多的说起在售车型带来的财务变化,尤其是如今撑起半壁山河的小鹏MONA M03,为数未几说起的是,上市不久如今正在托付的小鹏P7+,所使用的描绘是,非缺口买卖利润率实验上与第二季度比拟亏本已削弱至 15.5%。

换言之,小鹏P7+带来了相称高的盈利智商。

而这,是近几少小见的话术,不曾出目前小鹏P7i、小鹏G9身上,而按照指令价来看,小鹏P7+为18.68万元-21.88万元,这远低于小鹏P7的22.39-33.99万元,也低于小鹏G9的26.39-35.99万元,更低于19.99-27.69万元。

再从小鹏P7+的产物特质上看,带来高盈利智商的,并不是产物宣传手册上所说的长续航、多个座位上齐有的推拿等等,而是直指高阶智驾XNGP。

在1024、科技日、车展等多个场面,小鹏齐曾明确的向公众展示,XNGP在不同车型上的智能泛用与泛化智商,相对于通盘汽车市集保捏最初。基于此,再对比P7与P7+、G9与P7+的之间的产物手艺各别,确切给小鹏带来更高盈利智商的是2件事,一是保捏XNGP高阶智驾让用户使用上瘾的智商,以及每个月一次OTA的进化速率,促进成交;二则是,尽可能的弱化对于汽车工业原有的许多刚需属性,带来成本下探。

前者很好相识,后者在小鹏P7+身上则是,弱化对于车辆驾驶的施展,弱化作念工工艺的先进度度等。网罗是有牵挂的,实验上从小鹏P7+首发到上市,再到目前,不论是官方话术如故KOC、KOL,齐对于驾驶和操控,少有谈及。通盘P7+产物因为是主打纯家用,是以尽可能的为了加大空间而弱化了驾驶。

365建站客服QQ:800083652

L113的短前悬化,小鹏P7+的前舱比拟同平台的G6或者是小鹏P7i齐是赫然变短。再因为车尾使用了类似于SUV的遐想,进一步加大了行李箱和后排头部空间。以及,为了车内空间进一步把电板又作念薄了一些。

不外,对于驾驶的部分是发生了大幅度的削减,包括但不限于,轴长比从P7i的0.61造成了0.59。更多的硬件变化还包括,四门两盖翼子板,比拟P7i和G6的铝合金,改为全钢。副车架是两层冲压钢,前悬部分铝合金,部分为钢制。电动机极限功率270kW,为了更长的续航,端正在了180kW。

而对比之前,不论是小鹏G6如故小鹏G9,齐在深度强调对于车辆的驾驶,小鹏G9抵耗尽者老成实施了不错OTA的空气吊挂能带来更好的驾驶感受。

简言之,如果单独沟通小鹏P7+的SKU,建立表上点满了欢乐性建立,救助城区高阶缓助驾驶的XNGP,并不贵的车价,它们之是以能带来高盈利智商。主因是,毁掉了大电板、驾驶乐趣而换来的。

另外,再对比从2023年到2024年的多个企业接洽战略,还能看到,跟着高阶缓助驾驶的价钱一降再降,实验上巨额车企的盈利智商并未发生赫然的下滑,甚而是上升。

2022年,是汽车企业对于高阶智驾价钱的分水岭之年。之前,小鹏XNGP的选装价钱为2.8万元,后进一要领低至2.2万元,再到如今,小鹏的XNGP还是包含在车价内。为了派遣价钱战和用户融会的改换,越来越多车企运行像理思学习,将智驾包含在车价中,进行拯救。

不外,小鹏深度激动的愈加绝对。之前固然主打小鹏P5是业内首个量产激光雷达的车型,又在后续束缚激动激光雷达的上车。但为了派遣市集变化,之前从2018年到2022年的5年手艺阶梯运行推翻,全面转为硬件成本相对更低的纯视觉。

换言之,在当下的市集竞争气象下,巨额新势力因为在大界限工业制造界限还需要更多时刻补课和进化,是以更多的把车辆的手艺比重养息到不错大界限复用且产生更高价值的软件上,以已毕盈利的升迁。

再从理思汽车和华为鸿蒙智行的案例中,也能看到关连的趋势。按照理思汽车的第三季度财报,总营收为429亿元,同比增长23.6%,环比增长35.3%。净利润28亿元,同比增长0.3%,环比增长56.2%。不按好意思国通用管帐准则,净利润为39亿元,同比增长11.1%,环比增长156.2%。

365站群而就在第三季度,理思的最大当作是快速的激动了VLM+端到端的高阶智驾OTA,在明面上的数据以外,有着这一新手艺的全系MAX版块车型销量以20%的幅度增长,恰是主要的驱能源。

而华为鸿蒙智行的施展亦然如斯,在2024中国电动汽车百东说念主会论坛上,华为末端BG董事长、智能汽车科罚决议BU董事长余承东的说法是。

“华为车BU夙昔一年亏100亿元,其后亏80亿元,昨年亏了60亿元,本年粗略能够已毕扭亏为盈。本年前3个月,智选车业求已毕扭亏为盈;华为车BU业务接近盈亏均衡的边际。预测从4月份运行,往后应该能已毕扭亏为盈,以及良性的正向发展。”

但值得凝视的是,彼时的一个阐发“收货于咱们和合营伙伴打造的高端车型的大卖”,并不可充分考证其扭亏为盈,因为彼时问界M9才刚刚运行产能爬坡与托付。

实验上,带来雄壮盈利的,无疑是ADS3.0高阶智驾。固然选装价钱在近似各式优惠时,一度在2023年处在1.2-1.6万元的低点,但历久它的买断成本如故在2万元傍边。

写在终末:

其实,从当下的多份财报里,齐能看到智能驾驶将在接下来的汽车销售盈利中占据更高比例和位置的趋势。

所有东说念主齐知说念比亚迪从2024年运行all in智能驾驶,目前已被爆出自研80TOPS算力芯片,预测将在2025年快速的在多车型上配备高阶智驾。这与其下一阶段指标深度绑定,2024年第三季度,比亚迪凭借2011亿元营收初次卓绝特斯拉,但从利润角度看,均以东说念主民币换算,比亚迪为116亿元,同比增长11.5%,特斯拉为158.6亿元,同比增长了17%。

1-9月,特斯拉的净利润进步了比亚迪接近90亿元东说念主民币。再到极氪加快内卷广宽智驾2.0,多车企诀别喊出智能不客气、成为第一梯队等新指标。再包括飞奔的L2++行将落地,良马的V2X将推送。

接下来,在汽车全体价钱的占比中,智能化,尤其是智能驾驶,会赫然升迁。但,不同车企的遴荐总会是不同,巨额东说念主将遴荐的是毁掉一部分原有的,为新的让位。毕竟,只消少数车企有颠覆全产业链的研发解围智商。