让不懂建站的用户快速建站,让会建站的提高建站效率!

中国汽车在国际市集攻城略地,势不成挡。现时,世界新能源纯电市集份额被国产车企拿下60%,插电混动市集更是高达80%。

此外,国产客车、货车在国际市集相似弘扬出强盛增长势头。为之配套的玻璃也大为受益,福耀玻璃夺下世界34%的份额,大幅跳跃板硝子、圣戈班以及旭硝子等百年外资品牌。

另外,昔时多年被外资碾压的中国轮胎业也迎来了春天,相似演出着原土市集国产替代、国际市集大爆发的故事。

赛轮轮胎当作A股市麇集最大的国产轮胎企业,营收鸿沟已上升至世界轮胎业第12名。改日,赛轮轮胎还有莫得更大成漫空间,值得追踪与议论。

01 基本面大PK

本年前三季度,赛轮轮胎营收为236.3亿元,同比增长24.3%,归母净利润为32.44亿元,同比增长60.2%。这快于行业平均弘扬——A股轮胎板块营收增长14%,归母净利润增长45%。

中国轮胎业功绩均终了高增,主要原因是出口保握很高的景气度。

拉长时间看,赛轮轮胎营收积年基本保管稳步增长态势,而净利润放量是从2018年开动的,从当年6.68亿元大幅增长至如今的30多亿元,而此前数年均保管在很低水平上,并莫得奴婢营收增长而增长。

2018年之前,赛轮轮胎净利率水平大多保管在2%-3%的极低水平。究其原因,2013-2017年,中国国内轮胎市集增长放缓,重叠贸易摩擦加重,导致出口受阻,国内胎企纷繁开启去产能,从最高11亿条大幅裁减至8亿条,轮胎价钱枯瘦。

赛轮轮胎积年净利率走势图,开端:Wind

2017年之后,中国胎企龙头纷繁出海,一来不错霸占国际市集蛋糕,二来不错隐私一些贸易方面的争端。国际市集轮胎毛利率水平显著高于国内,带动合座毛利率回升。加之赛轮轮胎三费费率保握下滑趋势,净利率从2018年开动握续回升,净利润弘扬更为强盛。

截止2024Q3,赛轮轮胎净利率为13.96%,较2017年末大幅上升11.67%。时间,2021-2022年有所回落,主如若因为原材料中的橡胶价钱大幅暴涨,加之海运价钱大幅攀升,毛利率显赫下滑所致。

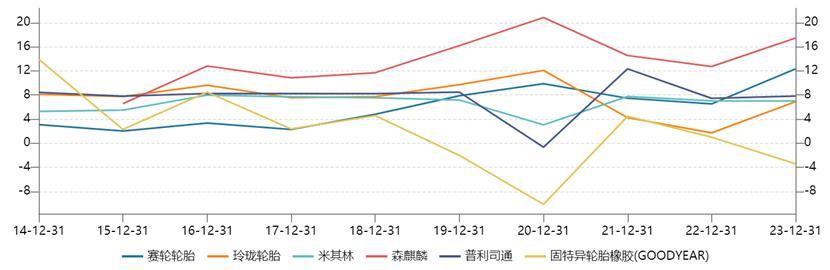

与国际巨头对比看,截止2024Q2,米其林、普利司通、固特异、倍耐力净利率分辨为8.63%、9.33%、0.24%、-1%,均弱于赛轮轮胎。

国表里轮胎龙头净利率对比,开端:Wind

国内龙头中,截止2024Q3,玲珑轮胎、贵州轮胎、通用股份、森麒麟净利率分辨为10.73%、7.2%、7.63%、27.2%。森麒麟定位更高端,主要哄骗在17寸及以上大尺寸乘用车、轻卡轮胎上,利润率水平最高。

可见,国内胎企龙头合座盈利水平纷乱高于国际,主要原因是国际胎企三费费率处于很高水平,限度不下来,而国内胎企却握续下滑。诚然国际巨头功绩鸿沟远高于国产胎企,但国产胎企盈利才气其后居上,亦然竞争实力此消彼长的一种体现体式。

365站群分成层面,赛轮轮胎只可算是中规中矩。本年三季度,公司偶然分成4.93亿元,系历史上初度季度分成。近四年来,公司累计分成19.5亿元,平平分成率为27%,且股息支付率有着落态势。主要原因是公司开启了新一轮本钱开支——当今在国际五大扩产阵势计较投资了近100亿元。

合座看,赛轮轮胎功绩保握较好增长,盈利才气握续建造,是股价走好的紧迫驱能源。

02 量升价平模式

365建站客服QQ:800083652中恒久看,赛轮轮胎成长性又怎么?咱们从量、价两个维度去进行剖析。

据QYResearch数据表现,2023年世界轮胎市集鸿沟为1729亿好意思元,瞻望到2029年将达到2252亿好意思元,年复合增速为4.5%。

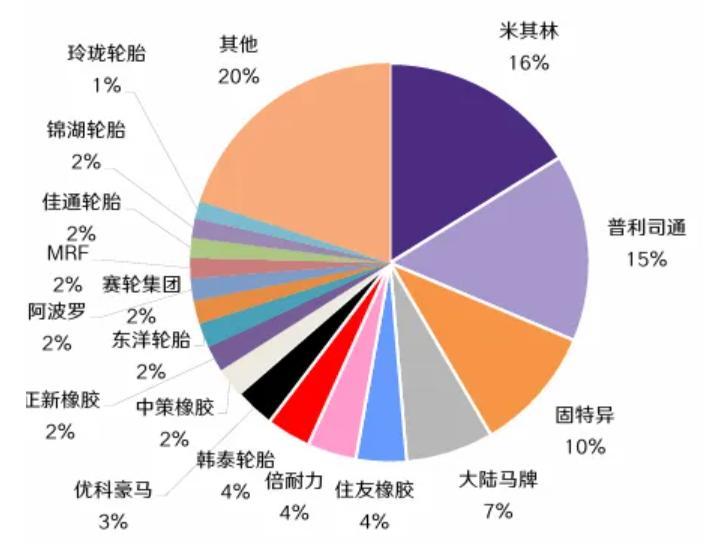

市集模样方面,米其林、普利司通、固特异、德国马牌市占率分辨为16%、15%、10%、7%,计较占据世界市集份额的48%。而国内胎企基本处于第二、第三梯队。其中,中策橡胶、赛轮轮胎、玲珑轮胎分辨占比2%、2%、1%。

2023年世界轮胎企业市占率,开端:轮胎交易

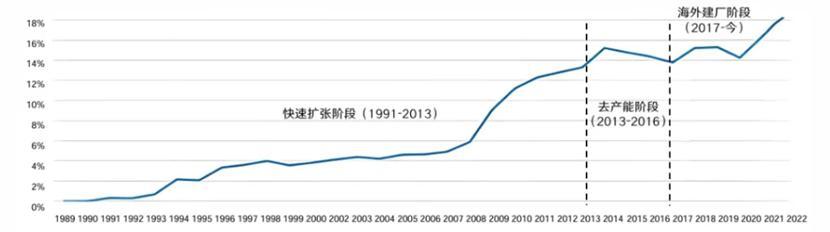

中国胎企销量放量霸占世界市集份额的趋势较为显著。2006—2022年,中国胎企投入世界75强的数目从11家增多至36家,计较市集份额从5%栽种至18%。而国际三大巨头份额从2003年的56%下滑至2022年的39%。

世界75强中中国大陆企业销售额占比,开端:华鑫证券

现时,中国越来越多胎企走出洋门,在国际市集建设产能。据统计,当今有12家胎企在国际投产18家轮胎工场,另有多家正在计议之中,主要行止聚焦在泰国、越南、柬埔寨等地。

比如,赛轮轮胎在越南工场在建产能包括100万条全钢胎、300条半钢胎,柬埔寨工场在建产能包括1200万条半钢胎。此外,墨西哥在建有600万条半钢胎。

玲珑轮胎在塞尔维亚在建1200万条半钢胎,森麒麟在西班牙、摩洛哥分辨在建1200万条、1200万条全钢或半钢胎。

与之造成显著对比的是,国际巨头多呈现放松产能之势。比如,米其林关闭德国与法国工场,固特异关闭德国、马来西亚工场,普利司通关闭比利时革命工场等等。

除量升维度外,赛轮轮胎为首的中国龙头胎企能否从中低端跨入中高端之列,价钱利差也保握上升趋势呢?

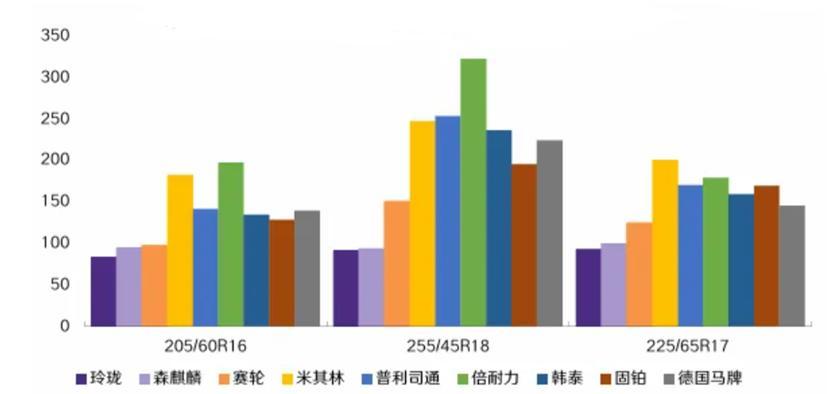

在好意思国半钢胎市麇集,205/60R16、255/45R18、225/65R17等主力轮胎型号中,赛轮轮胎单价均显著低于国际三大巨头。在国内半钢胎市麇集,赛轮轮胎205/60R16、225/65R17单价又高于主要竞争敌手,255/45R18处于较高水平,但低于米其林和普利司通。

好意思国市集半钢胎价钱对比(好意思元/条),开端:机构

赛轮轮胎国际价钱相较于外资品牌偏低,具备性价比上风,亦是霸占市集份额的杀手锏。但对比国表里看,赛轮国际单价也曾高于国内,国际毛利率也更高一些。

2016—2023年,赛轮轮胎合座单价从259.9元/条大幅飞腾至441.3元/条,累计涨幅为69.8%,年复合涨幅为7.86%。看似价钱合座弘扬亮眼,但阻隔细看并不算乐不雅。

2022年,赛轮轮胎单价高达459元/条,同比大幅飞腾24.4%,是一个非常值。究其原因,包括橡胶在内的原材料价钱握续大涨,驱动终局价钱大涨。要知说念,2022年公司毛利率水平仅18.4%,较2020年大幅下滑了8.8%。

轮胎原材料主要包括自然橡胶、合成橡胶、炭黑、钢丝帘线、胎圈钢线等,占企业总坐褥成本的70%-80%。其中,橡胶占原材料价钱的比紧要致为50%。可见,橡胶价钱关于赛轮轮胎盈利才气影响较大。

昔时这些年,赛轮轮胎终局价钱飞腾主要源于原材料被迫飞腾,而因品牌实力导致的主动加价孝顺较小。

其实,国产胎企思要依靠品牌主动加价都比拟痛苦。主要原因在于产物时间壁垒不算太高,行业合座门槛不高,致使于行业大都存量玩家不错终了产能快速扩张,导致价钱无法握续飞腾。

综上来看,赛轮轮胎改日销量放量的笃定性较强,价钱利差维度保握自由概率更大,成长性不算差,但交易模式比不上福耀玻璃的“量价皆升”。

03 低估值之谜

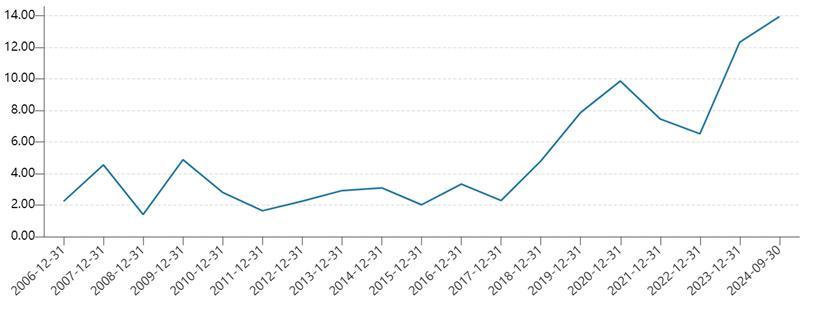

截止11月19日,赛轮轮胎PE为11.41倍,处于最近10年估值下线区间下方,看似处于相配低估的水平。

赛轮轮胎积年PE走势图,开端:Wind

对比同业看,玲珑轮胎PE为13.6倍,森麒麟为12.5倍,贵州轮胎为10.2倍。此外,米其林为11.44倍,普利司通为12.3倍。

外资龙头估值倍数偏低很好阐发,功绩成长性欠安,加之市集份额胁制被蚕食,估值给到10多倍并不算低廉。

内资龙头成长性、盈利才气更好,为何估值也只是独一10倍出面呢?市集可能会有两个方面的担忧。

领先,好意思国当作世界最大轮胎市集,是内资胎企兵家必争之地。从2009年开动,好意思国针对中国轮胎出口践诺了多轮贸易保护政策,包括双反造访、贸易摩擦径直加征关税等。

这些政策导致中国胎企径直出口诤友意思国市集基本归零,转而去泰国、越南等地确立工场,迤逦出口诤友意思国。特朗普上台后,会不会像光伏产业一样,针对这些国度出口的轮胎施加新一轮关税,有较大不笃定性。

其次,包括赛轮轮胎在内的中国胎企仍然聚焦在中低端市集,短缺针对高端市集的明确计谋,品牌贯通度、赤忱度不高,难以匹敌国际品牌。

比如,国内比亚迪轮胎供应链上,10万元以下以及10-20万的车,主要供应商包含玲珑轮胎、赛轮轮胎等,而20万元以上的车,主要供应商均为外资品牌,包括马牌、米其林、倍耐力。

国产胎企迟迟无法顺利进行高端化,估值上圈套然会有扣头。不外,赛轮轮胎为首的中国龙头胎企改日功绩成长性不差,市值不竭彭胀的笃定性偏高,值得密切追踪。

本文系基于公开贵府撰写,仅当作信绝相通之用,不组成任何投资提议

作家:陈江,36氪经授权发布。